임상 단계의 글로벌 바이오의약품 중 85%가 동물세포 기반으로 생산

동물세포 기반 생산은 중국 시장, 바이오시밀러, 코로나 관련 프로젝트 증가로 더 커질 것

[바이오타임즈] 사람의 질병을 치료하기 위해서는 새로운 물질들을 찾아야 하는데, 이런 물질의 효능을 확인하기 위해서 동물이나 사람의 세포를 채취해 연구를 진행하게 된다.

화학적인 합성이 아닌, 생물체나 생물공학 기술을 이용해 만든 바이오의약품은 대부분 동물세포를 기반으로 생산된다.

◇임상 단계의 글로벌 바이오의약품 중 85%가 동물세포 기반으로 생산

한국바이오협회 바이오경제연구센터에서 발표한 ‘글로벌 동물세포 기반 바이오의약품 생산 현황 및 기업 순위’라는 보고서에 따르면 2020년 기준 미국 및 유럽에서 임상 단계에 있는 1,600여 개 바이오의약품의 약 85%는 동물세포를 기반으로 생산됐다(BioProcess International).

초창기 상업적으로 판매되던 성장호르몬, 인슐린, 인터페론 등은 대부분 미생물 세포배양을 통해 생산됐었다.

글로벌 바이오의약품 시장은 2020년 2,840억 달러에서 연평균 10%씩 성장해 2025년 4,610억 달러에 달할 것으로 전망되며, 전 세계적으로 3,500개 이상의 재조합 단백질 및 항체 치료제가 비임상 및 임상을 진행하고 있거나 시판되고 있다.

또한, 동물세포 기반 바이오의약품 생산 캐파는 2020년 580만 리터에서 2024년 770만 리터로 증가할 것으로 전망된다(스위스 론자의 2020년 사업보고서).

이러한 시장 성장세와 많은 파이프라인은 동물세포를 기반으로 한 비임상, 임상 및 생산에 대한 서비스 수요를 지속해서 견인한다. 또한, 바이오의약품 생산에 있어 동물세포 기반 생산은 중국 시장, 바이오시밀러, 코로나19 관련 프로젝트 증가 등에 따라 지속 증가할 것으로 예측된다.

◇동물세포 기반 생산은 중국 시장, 바이오시밀러, 코로나 관련 프로젝트 증가로 더 커질 것

현재 개발 중인 바이오의약품 파이프라인의 약 80%는 신생 바이오 기업이 보유하고 있다. 이들 기업은 동물세포 배양시설을 필요로 하는데, 내부 생산시설을 보유하고 있지 못하고 외부 생산 서비스에 의존하고 있다.

이러한 추세는 알츠하이머 치료제나, PD(L)-1 면역관문억제제와 같은 대규모 환자를 대상으로 한 치료제가 승인되고, 보험이 적용되면 더 강화될 것이다.

2018년 기준 전체 동물세포 배양 캐파는 440만 리터로 이중 바이오 제약기업들이 자체 생산시설을 통해 생산하는 비중은 70% 이상이었지만, 위탁생산(CMO)이나 하이브리드(자체생산 +위탁생산) 기업은 상대적으로 비중이 크지 않았다.

그러나 2025년에는 자체 생산 비중이 56%로 낮아지고, 그 자리를 CDMO 전문기업이나 하이브리드 기업이 차지할 것으로 전망된다. CDMO 기업 및 하이브리드 기업의 점유율은 2020년 32%에서 2025년 44%로 높아질 것으로 예상된다.

따라서 위탁생산기업(CMO)의 투자 확대로 2025년 글로벌 동물세포 기반 바이오의약품 상위 10대 기업 순위가 변화할 것으로 전망된다.

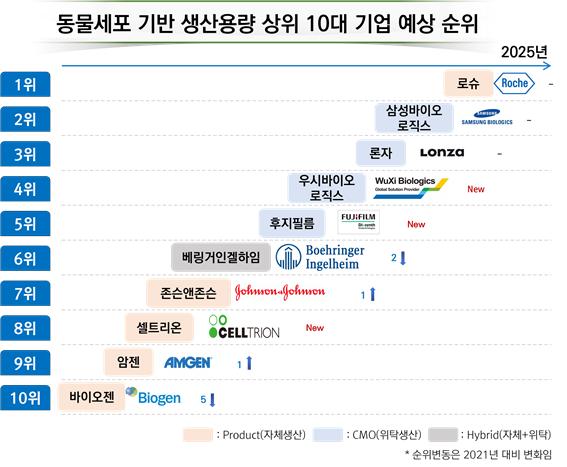

◇2025년 글로벌 동물세포 기반 바이오의약품 상위 10대 기업에 삼바, 셀트리온 포진 예상

2025년에는 2021년 기준 1위, 2위, 3위인 로슈, 삼성바이오로직스, 론자는 그대로 순위를 유지할 것으로 전망되나, 기존 상위 10위 권에 들어 있던 노바티스, 사노피, BMS 등 자체 생산시설을 보유한 기업이 10위권 밖으로 밀려날 것으로 예상된다. 현재 이들 10개 기업은 전체 동물세포 배양 시설 캐파의 약 60%를 차지하고 있다.

2025년 동물세포 기반 생산 캐파 1위는 로슈, 2위 삼성바이오로직스, 3위 론자, 4위 우시바이오로직스, 5위 후지필름, 6위 베링거인겔하임, 7위 존슨앤존슨, 8위 셀트리온, 9위 암젠, 10위 바이오젠으로 전망된다.

CDMO 기업인 중국의 우시 바이오로직스(WuXi Biologics)와 일본의 후지필름 디오신스(FujiFilm Diosynth Biotechnologies), 한국의 셀트리온이 새롭게 진입할 것으로 예상된다.

CDMO 기업만으로 본다면 삼성바이오로직스가 1위, 론자가 2위, 중국의 우시바이오로직스가 3위, 일본 후지필름 디오신스가 4위다.

한편 바이오 CMO(Contract Manufacturing Organization) 사업은 자체 생산역량이 부족하거나, 의약품 R&D 및 마케팅에 사업역량을 집중하기 위해 생산을 전략적으로 아웃소싱하는 바이오의약품 위탁생산 사업이다.

제약사들은 의약품 시판 허가 및 판매수요 예측의 불확실성을 최소화하기 위해 대규모 자본투자가 소요되는 생산 분야에서 전문 CMO를 활용하는 추세를 확대하고 있다. 이러한 시장변화는 CMO 산업에 새로운 기회로 작용한다.

특히 단순히 위탁생산(CMO)을 넘어 위탁개발생산(CDMO)을 통해 약품의 개발과 제조 서비스를 동시에 제공해주는 사업을 영위하는 기업들이 늘고 있다. 레드오션인 CMO 대신 블루오션인 CDMO 시장이 각광받고 있기 때문이다.

삼성바이오로직스는 현재 인천 송도에 건설 중인 4공장이 완공되면 총생산 가능 규모를 62만 리터까지 늘려 글로벌 1위로 우뚝 선다는 계획이다. 또한, 유전자·세포치료제 CDMO 사업의 본격화를 위해 5~6공장까지 추가 건설해 글로벌 CDMO 시장의 50% 이상 점유에 나선다.

셀트리온 역시 아태 지역 제약·바이오 시장의 R&D, CDMO 사업에 최선을 다해 글로벌 종합 제약·바이오 회사로 성장할 수 있도록 노력하겠다는 계획이다. 이를 위해 셀트리온APAC은 향후 위탁개발생산(CDMO)과 임상시험수탁(CRO) 사업은 물론, 아태지역 바이오 의약품의 저온 유통망(Cold Chain) 구축까지 단계적으로 사업을 확장, 궁극적으로 제품의 유통, 매출 관리 등을 총괄한다.

[바이오타임즈=정민아 기자] news@biotimes.co.kr