[바이오타임즈] 2020년부터 제약‧바이오 기업의 M&A가 활발하게 이루어지고 있다. 차세대 신약 파이프라인을 확보하고 기업의 규모를 확장하기 위해 공격적인 인수합병(M&A)을 하는 것이다. 이번 휴젤 인수의 경우에도 GS그룹이 바이오사업을 새로운 성장동력으로 만들려는 사업 다각화 목적이 있다고 전해진다.

제약·바이오 기업에 M&A는 생존을 위한 하나의 수단으로 볼 수 있다. 근래 1,500~2,000여 곳가량의 신생 바이오 기업들이 등장했지만, 상당수 기업은 경쟁에 밀리거나 자체적인 성장동력을 잃게 되는 것이 현실이다.

각 기업은 새로운 자금 유입과 사업 다각화를 위해 기업공개(IPO)를 하거나 국내 대기업 혹은 글로벌 제약회사에 인수합병(M&A)방식을 선택하게 된다. 과거 글로벌 제약기업 화이자도 두 번의 주요 M&A를 통해 세계 14위에서 1위 제약기업으로 성장할 수 있었고, 일본 제약기업 다케다는 스위스 제약회사 나이코메드를 인수하여 세계 12위 제약기업으로 성장한 바 있다. 치열해지는 제약·바이오 시장에서 국내 제약‧바이오 기업들이 M&A를 새로운 성장을 수단으로 고려하고 있다.

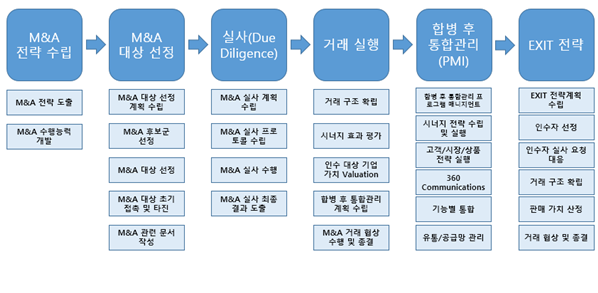

◇M&A의 진행 절차

M&A는 그 형태가 다양하고, 형매수자, 매도자 측에서 진행하는 일이 각각 달라진다. M&A 주선기관의 입장에서 기업 인수를 하는 절차는 다음과 같다.

우선 인수인은 사업 확장, 새로운 파이프라인 형성, 신사업 진출을 위해 M&A를 하기로 결정하고 회계법인 또는 중개 기관을 선임한다. 이때 이미 인수 대상을 결정한 상태에서 선임하기도 하고, 위 중개 기관을 통해 선정하기도 한다.

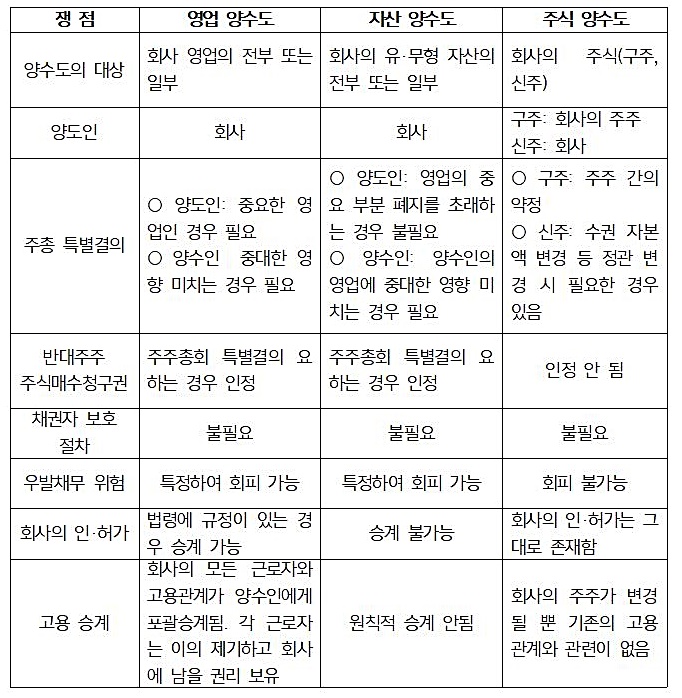

M&A의 전략을 수립한 후 M&A 대상을 선정하기 위해 자료를 수집하여 후보군을 선정한다. 이때 주식 양수도, 자산 양수도, 영업 양수도, 합병 등의 다양한 방식 중에서 적합한 거래 형태를 결정하게 된다. 인수 대상을 선정한 후, 사전에 접촉하여 대상 기업의 매각 의사를 확인하게 된다. 이때 회계법인이나 자문사를 통해 계약 의향서(LOI)를 전달하는 식으로 매각 의사를 확인한다. 대상기업이 매각 의사가 있으면 M&A를 위한 문서를 작성하게 되는데, 대표적으로 NDA(Non-disclosure agreement, 비밀 유지 계약)와 MOU (Memorandum of understanding, 양해각서) 또는 Term Sheet(구속력이 없는 계약조건 기재 서류)이 있다.

이후 자문회사, 회계·법무법인을 통해 법률, 재무, 회계, 인사, IP 등 대상기업 전반에 대해 실사를 진행하고 실사보고서를 작성하게 된다. 실사 결과를 바탕으로 거래구조를 확립하고 인수 대상 기업의 가치를 측정한 후 거래 진행 여부를 결정하고 최종 협상을 진행한다. 이때 사전 신고 및 이사회 또는 주주총회 등의 내부 승인 절차를 밟게 된다.

합병 후에도 통합관리(PMI,Post Merger Integration)를 통해 시너지 전략 수립 및 실행, 고객·시장·상품 전략 실행 등 관리를 하여 기업가치 극대화 및 주주가치 창출을 할 수 있도록 한다. 최종적으로는 투자 비용을 회수하는 EXIT 전략으로 이어지기도 한다.

◇휴젤의 인수합병(M&A) 절차

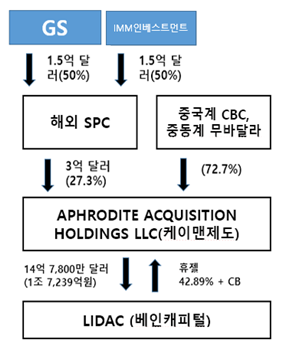

금융감독원 전자공시 시스템 등에 따르면 휴젤을 인수하는 GS와 IMM인베스트먼트는 해외 법인 SPC(특수목적법인)의 지분 27.3%를 보유하고, 아시아 헬스케어 전문 투자 펀드 CBC 그룹과 아랍에미리트(UAE) 국부펀드 무바달라(Mubadala)가 나머지 지분 72.7%를 보유한 것으로 알려진다. 이에 이들로 구성된 다국적 컨소시엄 아프로다이트(APHRODITE ACQUISITION HOLDINGS LLC)의 최대 주주는 CBC그룹이다.

리닥은 휴젤 보유주식 535만 5,651주(총 발행 주식의 42.895%) 및 전환사채를 아프로다이트에 양도했다. 전환 가능 주식수 80만 1,281주를 포함한 총 615만 6,932주(총 발행 주식 수의 46.9%)에 대한 양수도 대금은 약 1조 7,000억 원에 해당하며 위 거래 종결일은 2022년 1월 12일이다.

휴젤은 최대 주주가 아프로다이트로 바뀌지만 기존에 진행하던 사업은 그대로 이어갈 것이며 유럽과 북미, 호주 등 글로벌 보툴리눔 톡신 시장에 진출하는 계획도 유지할 것으로 알려졌다.

◇ M&A의 마지막 단계인 ‘산업통상자원부의 승인 절차’

이번 인수합이 외국기업이 국가 핵심기술을 보유한 국내기업을 인수·합병하는 절차에 해당하게 된다면 산업기술보호법 제11조의 2이 적용되어 산업부에 의한 승인심사를 진행해야 한다. 심사과정에서는 휴젤을 인수하는 외국 투자자의 실체와 목적, 기술 유출 방지를 위한 대책 수립 여부, 국가안보 등을 종합적으로 검토하여 기술 유출 여부를 판단하게 된다.

현재 산업통산자원부의 승인 절차가 순조로운 분위기로 보인다. 하지만 GS와 휴젤 측이 공개한 경영권 인수 구조를 보면 CBC 측과 컨소시엄 형태로 참여한 국내 SI ‘GS’와 재무적투자자(FI) ‘IMM인베스트먼트’의 영향력은 미미하고, 중국계 투자회사 CBC그룹(C-브리지캐피털)의 영향력이 크므로 사실상 중국계 회사에 의한 매각에 해당하게 된다. 위 컨소시엄에서 외국계의 영향력이 크다는 점은 휴젤의 인수합병이 기술 유출로 판단될 수 있음으로 승인 절차에 불리하게 작용할 수 있을 것이다.

국가 핵심기술에 해당하는 ‘보툴리눔 독소 관련 기술’ 보유 기업의 인수합병이므로 산업통상자원부에서는 보수적으로 판단할 가능성이 높다. 더욱이 산자부에서 승인하지 않는다면 GS컨소시엄의 휴젤 인수는 불가하므로 마지막 단계까지 마음을 놓을 수 없을 것이다.

◇M&A 과정 중 유의할 점

바이오 기업의 M&A는 많은 검토와 노력에도 불구하고 10건 중 6건 이상은 실패로 끝날 만큼 쉽지 않은 절차이다. 더욱이 앞으로의 성장성을 기업평가에 잘 반영하고 있는 바이오 기업의 경우, 합병 이후 통합관리(PMI)에 들어갔을 때 예상과 다른 결과로 실패로 끝나는 경우가 부지기수이다.

또한 관련 법률에 의해 M&A가 중단되기도 한다. 과거 2002년 하이닉스의 LCD사업부인 하이디스가 중국 BOE그룹에 매각될 때 광시야각(FCC) 기술 등의 LCD 첨단기술 유출 사건이나 2009년 쌍용자동차와 중국의 상하이자동차 간의 M&A에서 발생한 기술 유출 사건처럼 핵심기술이 유출되는 경우가 있다. 이러한 적대적 M&A를 방지하기 위해 정부와 관련기관에서는 많은 법적 규제 장치를 마련해왔으며, 기술 유출 우려가 있을 때는 M&A를 중단시키게 된다.

많은 기업들은 코로나19의 위기 속에서 생존과 성장을 위해 M&A를 적극적으로 이용할 필요가 있다. M&A거래소(KMX)나 자문사 등을 이용하여 적절한 기업과의 M&A를 성공시킨다면 다시금 도약을 할 수 있을 것이다. 이 단계에서 M&A가 기술 유출의 위험이 발생하지 않도록 법적·제도적 절차를 면밀하게 검토할 필요가 있다.

이상훈 변호사(선명법무법인) leesh@sunmyung.kr