[바이오타임즈] 증권시장에서 메타버스와 NFT에 대한 관심이 나날이 커지고 있다. 많은 IT 기업들은 회사의 이미지 쇄신과 신사업을 통한 성장을 위해 너도나도 메타버스, NFT 관련 사업계획을 내놓고 있다. 특히 게임회사 위메이드는 블록체인 신사업을 추진하기 위해 지난 2018년 자회사 위메이드트리를 설립하고 자체 블록체인 플랫폼 ‘위믹스’를 내놓았고, 모바일 게임 ‘미르4’의 흥행과 함께 회사 가치(주가)가 연초 대비 6배 증가했다. 위메이드는 국내 게임사 중 가장 적극적으로 블록체인 사업 역량을 내뿜으며 NFT 열풍을 선도한 ‘선구자’라 일컬어지고 있다,

◇게임 내 블록체인, NFT의 활용

위메이드의 ‘미르4’ 게임의 경우 국내 버전과 글로벌 버전이 구별되는데, 두 게임의 게임성은 같으나 게임 내에서 토큰(코인)과 NFT를 활용할 수 있는 것은 글로벌 버전만 가능하다. 위믹스 플랫폼을 기반으로 블록체인 기술을 활용하여 가상자산에 해당하는 토큰과 NFT를 게임 내에서 구현한 것이다.

게임 내 핵심 재화인 흑철을 토큰화한 드레이코(DRACO)가 위믹스 플랫폼 기반으로 발행되고, 이 토큰을 유저들이 탈중앙화 거래소(DEX)에서 거래할 수 있다. 또한 이 토큰은 더비(Derby:Daily Exchange Rate By Yield)라는 이자 개념도 접목하고 있다. 즉 토큰을 활용한 교환서비스 외에 이자 개념을 추가한 경제 시스템을 만들어낸 토큰 이코노미(Token Economy)를 구현한 것이다. 게임 캐릭터, 아이템에 대하여 NFT(Non-Fungible Token, 대체 불가능 토큰) 기술을 접목하고 이를 자체 NFT 마켓에서 거래할 수 있게 만들었다.

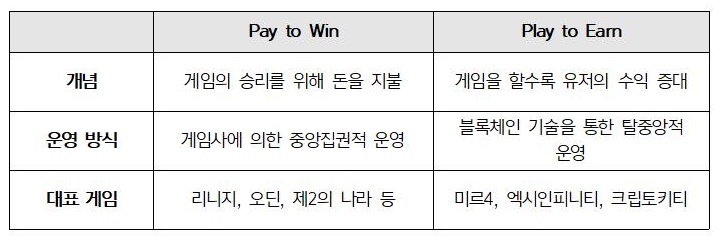

◇ P2W에서 P2E로의 변화

위 게임이 유행하는 한 측면에는 플레이투언(Play to earn)이라는 새로운 방식의 문화가 일조하고 있다. 게임에 승리하기 위해 돈을 써야 하는 ‘페이투윈(Pay to win)’ 시스템에서 유저 스스로가 게임을 하면서 경제적 수익을 만들 수도 있는 ‘플레이투언(Play to earn)’ 방식의 게임이 관심을 받게 된 것이다.

그동안 게임회사들의 주 수입원은 유저들의 과금(게임 아이템 구매, 이용료 구매)을 끌어 내는 데 있었다. 이것에 집중하여 나타난 극악의 확률형 시스템, 과도한 가격정책이 기존 유저를 떠나게 했다. 이에 등장한 플레이투언 방식 시스템은 게임을 하면서 유저 스스로 수익을 창출하는 방법을 제공하여 소비와 생산의 즐거움을 함께 제공했다. 또한, 게임문화가 사회의 한 측면으로 자리 잡은 상황에서 여가와 유흥의 자리에 머물 것이 아니라 더 나아가 하나의 현실적인 직업으로도 자리하고자 한 측면도 있다.

◇ P2E와 법률적 제한

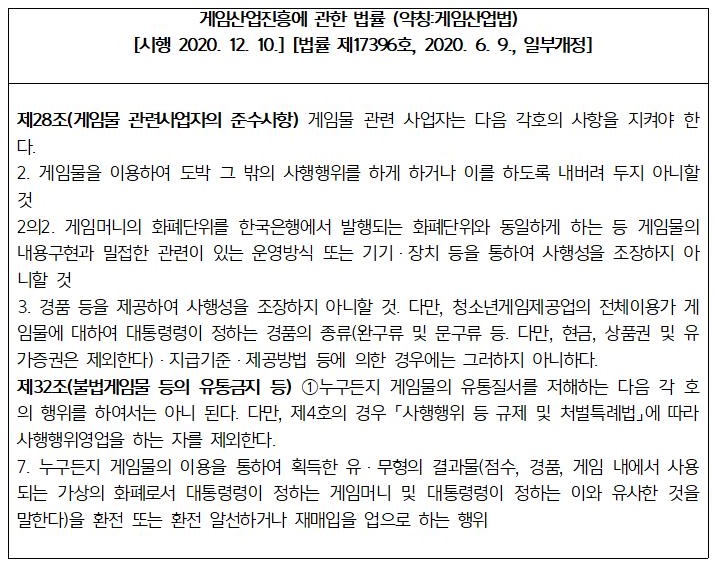

‘미르4’의 국내 버전에서 ‘블록체인’과 ‘가상자산’의 개념을 활용한 플레이투언 게임을 할 수 없는 것은 현행법상 제한을 두고 있기 때문이다. 국내법에서는 블록체인 게임 내 아이템을 현금으로 거래하는 방식이 사행성이 짙다는 이유로 등급 분류를 진행하지 않고 있어 사실상 금지하고 있다.

현재 게임물관리위원회에서는 이러한 종류의 게임을 게임산업법 제28조, 제32조에 근거해서 금지하고 있는 것으로 알려진다. 일전에도 NFT 기능이 탑재된 블록체인 게임 ‘파이브스타즈 포 클레이튼(For Klaytn)’이 작년 9월 등급 분류를 신청했으나, 수개월 등급 보류한 끝에 등급 분류가 거부되었고 결국 해당 게임은 삭제됐다.

◇ 게임 캐릭터, 아이템의 NFT 활용과 법률적 문제

게임 캐릭터 및 아이템에 많은 돈을 소비하더라도 게임 서비스가 종료되면 해당 가치는 제로가 된다. 몇몇 게임사들은 유행이 지난 게임에 대해 손해를 감수하고서도 서버를 유지하기도 하지만, 궁극적으로는 해당 캐릭터와 아이템은 게임사의 소유이기 때문에 서비스를 종료하면 해당 가치는 소멸하게 된다.

블록체인 기술을 이용한 NFT를 접목하면 게임 속 재화나 아이템에 대해 소유권을 입증할 수 있게 되어 게임사의 소유가 아닌 게이머 스스로가 재산권을 행사할 수 있다. 게임사는 해당 캐릭터, 아이템을 판매하여 이익을 얻고 사용자 간 거래하게 하면서 중간수수료를 얻을 수 있으며, 궁극적으로 게임세상 내에서 경제 시스템을 구현할 수 있게 된다.

물론 NFT에서도 여전히 해결해야 할 문제가 많이 있다. NFT를 중복으로 발행하게 될 시 NFT의 소유권 문제가 발생하게 되고, 은행법 등 증권 관련 법률의 적용 문제, 게임회사와의 소유권·이용권 문제, NFT에 대한 과세 문제 등이 있다.

◇ 앞으로의 발전 방향

현재 국내 규제로 인하여 블록체인 기반의 게임을 국내 사용자가 이용하지 못하고 있다. 각종 규제로 우리나라 게임 산업이 주춤하는 동안 국외에서는 블록체인 기반 게임과 서비스가 나날이 커지고 있다. 사행성이라는 차치하더라도 NFT와 가상자산을 활용한 신사업에 대해 우리나라 기업이 뒤처져서는 안 될 것이다.

또한 NFT를 활용한 게임 및 서비스는 궁극적으로 지적 재산권(IP)에 대한 기존 인식을 전환하게 하므로 해당 기술과 문화에 대해 깊이 있는 논의가 필요할 것이다.

이상훈 변호사(선명법무법인) leesh@sunmyung.kr