2000년 6월 미국 클린턴 정부는 인간 게놈의 모든 염기서열을 해석하는 장기 프로젝트인 '인간게놈프로젝트' 의 게놈 초기지도를 발표했다. 그리고 2003년 4월 미국 국립 인간게놈연구소 등은 인간게놈 지도를 완성하였다고 공식발표 하였다. 유전체 산업의 도약이 시작된 것이다.

이러한 인간게놈 프로젝트는 총 13년동안 미국 혼자서 완성해 낸 것이 아니다. 영국, 일본, 프랑스 독일 등 5개 선진국과 하나의 개발도상국이 참여하여 함께 프로젝트를 완성한 바 있다. 그 개발도상국은 바로 중국이고, 1999년 당시 설립되어 프로젝트를 진행하였던 연구소는 중국 최대의 유전체 기업인 BGI(华大基因)로 발전하였다. 예상외로 세계 유전체시장의 발전에 중국이 차지하는 비중은 적지 않다.

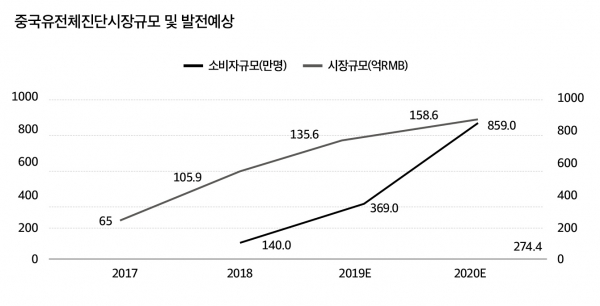

2020년 중국 유전체 산업 규모는 158억불로 예상될 만큼 성장 속도는 빠르다

중국에서 유전체산업을 gene산업(基因产业)이라 부른다. 한국과 비슷한 출발선에서 출발하였지만 21세기 초에 인간게놈프로젝트에 참여함으로 시작된 중국의 유전체 산업은 다수의 현대적인 규모의 유전체 기업을 성장시킬 정도로 발전속도가 빠르다. 유전체설비로 유명한 Illumina사의 HiSeq X Ten설비를 구비한 기업은 10개나 되며, 매 설비 당 매년 1.8만명에 달하는 인원의 유전체진단이 가능할 것으로 예상된다.

실제 중국의 유전체 시장의 성장속도 역시 세계 시장 속도의 두 배로 약 47.5% 나 되었다. 2018년 당시 140만명, 105억불에 도달하였으며 2020년에는 859만명, 158억불로 예상되었다.

이러한 시장의 성장에는 유전체진단기술의 발전에 따른 진단비용의 감소의 효과도 있지만, 한 가구 한 자녀만 허용하는 산아제한정책이 완화됨에 따른 출산증가 현상의 영향도 있다고 분석된다. 실제 2017년 산아제한이 철폐되고 나서 중국에 출생한 둘째는 1600만명이나 된다(2018년 기준).

중국의 유전체진단시장 규모는 거대하다. Ilumina사의 계산에 따르면 전세계 유전체시장의 규모는 200억 불을 넘는다. 그 중 암종양부분이 120억불, 생명과학 분야가 50억불, 유전체건강 분야가 20억불, 기타 10억불 정도 된다 한다. 미국이 현재 보유한 진단설비의 규모는 세계 1위 이지만, 중국도 2위에 해당할 정도로 많은 발전을 이루었다.

또한, 기술이 개발에 따른 기술응용제품이 늘어나면서, 유전체검사 비용도 하락했다. 이러한 가격의 하락으로 임상응용단계를 넘어서 상품화 단계에 들어섰다. 2015년까지 전국 유전체검사 비용은 내려가고 있다. 일례로 1세대 유전체검진 원가가 일천만 불이었다면, 2013년에는 1천 달러 수준까지 하락했다. 이러한 검진가격의 하락이 시장규모를 늘리고 있다. 세계유전체 시장은 매년 22.8%씩 성장하고 있으며, 유전체기술이 다운스트림에 아직 보급되지 않았기에, 장래의 시장규모는 천억불 규모로 성장이 예상되고 있다. 그 외 별도로 비의료영역도 백억불 규모가 예상된다.

중국 유전체 산업은 주로 유전체기술 및 검사키트, 기계생산설비업체와 공급업체로 이루어진 업스트림(upstream)과, 유전체진단서비스 및 빅데이터 분석업체로 이루어진 미들스트림(middle stream), 이들의 제품을 사용하거나 의학기술을 개발하는 병원, 제약사, 연구기관등으로 이루어진 다운스트림(downstream)으로 구분될 수 있다.

업스트림: 외국의 독점시장

업스트림의 유전체설비 및 키트 제조 공급의 기술장벽은 높기에, 중국 유전체 산업에서 외국기업의 독점적 지위가 강하다. 또한, 전체 유전체시장에서의 가치를 차지하는 비중이 높다. 이러한 유전체진단기계를 제작하기 위해서는 기계, 전자, 화학, 물리, 분자생물학, 프로그램 등 하이테크 기술의 결합이 필요하다. 또한 기술의 높은 장벽 외에도 투입되는 10억 위안 이상의 천문학적 개발비와 개발에 소요되는 수십 년의 시간이 필요한 것도 업계진입의 난점이다.

업스트림의 유전체설비의 핵심기술은 유전체진단기술이다, 차세대 NGS 기술은 현존하는 가장 광범위하게 사용되는 진단기술이다. 기술장벽의 문제로 NGS기술 개발하는 설비시장은 외국의 몇 개의 유전체 회사가 거의 독점하고 있다. Ilumina는 전세계 최대의 유전체진단설비 제조업체도 2018년 당시 약 84%의 시장점유율을 보이고 있다. Lifetech는 약 10%를 차지하고 있다. 중국의 진단설비 역시 상당수가 Illumina사 및 LifeTech사의 제품을 사용하고 있다.

다만 중국 로컬은 설비제조업체는 2017년 기준 11개, 유전체키트 등 재료업체는 25개에 해당한다. 일례로 Direct Genomics(瀚海基因)는 제 3세대 유전체분석설비 생산을 시작하였고, 점차 국내 점유율을 늘려갈 계획이라 한다.

미들스트림: 로컬 기업들의 춘추전국시대

미들스트림인 유전체진단서비스 기술의 기술장벽은 높지 않다. 진단설비 및 키트를 구매하면 진단서비스 제공이 가능하다. 진단기술의 발전에 따라 진단절차 및코스트가 점차 낮아지고 있다. 그렇기 때문에 빅데이터 분석이 제약산업 발전에 있어 최대 관건이 되고 있다. 바이오 정보분석시장은 세계에서 가장 잠재력이 높은 분야로 인정되고 있다. 다만 중국은 아직 초보단계에 불과하다는 평가를 듣는다.

3세대, 4세대 진단기술은 아직 초보단계에 불과하여 상용화까지 이르지 않는다는 평가를 받는다. 아직까지는 2세대 NGS가 시장에 주를 이루고 있다. 물론 2세대는 1세대에 비해 진단시간도 3년에서 1주로 단축되었고, 진단 비용도 획기적으로 줄일 수 있었다. 3,4세대의 기술발전이 진행되면서 이러한 진단시간 및 비용은 더 줄어들 것이 예상되며 이에 따른 상용화도 더욱 보편화 될 것으로 보인다.

약 200개의 유전체진단기업이 유사 서비스에 종사하고 있다. 이러한 기업의 다수가 베이징, 상하이, 션젼(광둥성), 광져우(광둥성), 항져우(저장성), 우한(후베이성), 쑤져우(장쑤성) 등 1,2선급 도시에 포진하여 치열한 경쟁을 벌이고 있다. 이는 우수연구인력을 충원할 수 있는 대학들의 위치 및 유전체진단을 받을 소비시장규모에 따른 결과로 보인다.

중국의 진단시장은 대형 로컬기업인 BGI(华大基因)와 VerryGeonomics (贝瑞基因)이 우세를 점하고 있으며 이하 DAAN Gene(大安基因), Novogene(诺禾致源), Annoroad(安诺优达) 등 기업들이 경쟁을 벌이고 있다. 중국의 주식시장인 A시장에 상장된 유전체기업도 2017년 한해 7개나 되며 2018년 기준 이미 52개를 돌파했다. 또한 빅데이터 부분에도 유전체기업인 BGI와 순수 빅데이터 기업인UEC Group(荣之联)이 시장을 주도하고 있으며 유전체기업인 Genergy Bio(晶能生物) 제약회사인 Wuxi AppTec(药明康德), 빅데이터 기업인 QY NODE(奇云诺德) 등 총 150개 업체들이 경쟁을 벌이고 있다. 그러나 몇몇 업체를 제외하고는 서비스품질 및 분석능력이 부족하다는 평가를 받는다.

중국의 최대 유전체기업인 BGI을 필두로 로컬기업들이 가격 경쟁력을 무기로 삼아 전세계 유전체시장에서의 새로운 세력이 되고 있다. 다만 외국기업이 유전자키트, 분석장비를 제공하고 있고 이러한 가격이 현지보다 비싸기에 가격경쟁력의 장애가 되고 있다. 가령 2013년 Illumina사가 진단키트의 가격을 올리자 BGI 영업이윤이 10% 하락한 바 있다.

중국의 외국인투자금지 항목에 유전체 진단 및 응용기술이 있기에 많은 외국 진단기업체가 진입하기에는 장벽이 존재한다. 진단키트 및 설비 들의 판매에 따른 우회적인 진출을 취하거나 외국인 투자가 허용되는 바이오산업, 기술자문으로 사업등록을 하여 진행하는 경우가 있다.

다운스트림: 거대한 잠재적 성장 가능성

외국기업의 독주가 계속되는 업스트림과, 로컬기업 들의 무한경쟁이 지속되는 미들 스트림에 비해 이들의 제품을 사용하거나 의학기술을 개발하는 병원, 제약사, 연구기관등으로 이루어진 다운스트림은 유전체진단 기술 응용이 보편화 되지 않은 모습을 보인다. 특히나 의료시장 쪽에 집중되어 있는 양상이다. 임상실험시장의 주 고객은 의료기관과 환자로 안정적인 시장수요가 있기 때문이다.

그러나 미들스트림의 발전에 맞추어 병원, 연구기관, 제약회사, 소비자 들로 이루어진 최종소비자 체인은 점차 형성되고 있다. 다른 업종의 발전 잠재력을 볼 때 진단비용의 하락에 따른 다운스트림의 잠재적 시장의 규모는 크다.

이러한 중국의 바이오산업은 지금까지는 미들스트림을 중심으로 발전해왔다면, 점점 설비 및 키트제조인 업스트림과 소비시장인 다운스트림으로 점차 확장 발전하고 있는 추세이다. 더욱이 유전체시장에서 많은 인구수는 소비시장도 되지만 반대로 유전체 데이터의 자원이기도 하다. 또한 유전체는 빅데이터와 연계된 부분이 크다. 그러기에 중국은 14억 인구수라는 장점을 바탕으로 향후에도 고속 성장할 것이라는 평가를 받는다.

[바이오타임즈=박정윤 전문기자] piaoting@sunmyung.kr